Artigo – A taxa de câmbio e o processo de crescimento econômico em países de renda média

- Nelson Marconi – É graduado em Economia pela PUC-SP e mestre e doutor em Economia pela FGV-SP, tendo realizado bolsa sanduíche no MIT. Artigo publicado na revista Economistas nº 34.

- Por que a taxa de câmbio é importante para o crescimento econômico?

A taxa de câmbio desempenha um papel muito importante no processo de desenvolvimento econômico, comprovada por vasta literatura sobre o tema. A título de exemplo, cito os recentes artigos de Gusman, Ocampo e Stiglitz (2018) e Dao, Minoiu e Ostry (2017), assim como os tradicionais trabalhos de Bresser-Pereira (2012) e Rodrik (2008)[1], dentre muitos outros. É um preço essencial para os empresários e trabalhadores, principalmente em países que se encontram distantes da fronteira tecnológica. Para aqueles que se situam em tal fronteira, certamente a taxa de câmbio é uma variável menos relevante para as empresas, pois elas competem mais através da diferenciação de produtos que via guerra de preços. Mas esse não é o caso de países em desenvolvimento. Uma das principais justificativas para a relevância da taxa de câmbio para este grupo de países reside no argumento apresentado a seguir.

As taxas de lucro são razoavelmente diferentes nos diversos setores da economia. Normalmente elas são maiores nos setores que possuem maior poder de mercado, que são aqueles que conseguem diferenciar seus produtos em economias mais avançadas tecnologicamente, ou que possuem vantagens comparativas na produção ou extração de algum produto natural. Buscando reforçar este argumento, estimei – junto com João Guilherme Machado, a partir de uma amostra de 43 países do banco de dados WIOD, disponível para o período de 2000 a 2014 (Timmer et al, 2015)[2] -, que as margens de lucro são maiores para setores que produzem bens com alto conteúdo tecnológico em países de renda alta e para setores que produzem bens com baixo conteúdo tecnológico, associados à disponibilidade de recursos naturais ou mão-de-obra abundante, em países de renda média ou média alta.

Os setores que auferem as maiores taxas de lucro estariam menos suscetíveis aos efeitos negativos de períodos de queda do nível de atividade e dos impactos prejudiciais de mudanças nas estruturas de custos e receitas derivadas de medidas de políticas econômicas sobre os investimentos. Os demais setores sofrem mais intensamente tais efeitos, visto que previamente já registram taxas de lucro inferiores e, portanto, não possuem um excedente que os possibilite manter a taxa de lucro em um patamar razoável mesmo em períodos de crise ou desajuste macroeconômico. Por consequência, o investimento – que depende da margem de lucro esperada, dentre outros fatores -, se reduzirá proporcionalmente mais nestes últimos setores e haverá uma reorientação da estrutura produtiva na direção daqueles que registram as taxas de lucro mais elevadas.

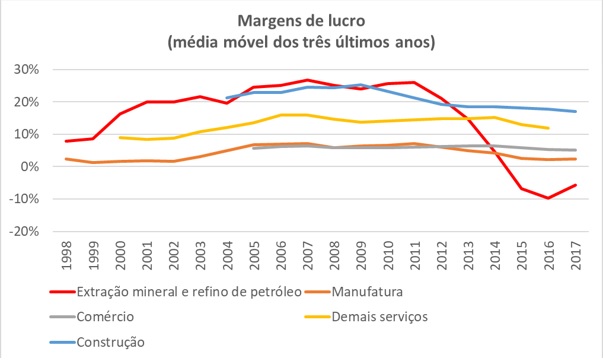

Em países como o Brasil, que possui vantagens comparativas na exploração de recursos naturais, os setores que apresentam as maiores margens de lucro são os produtores de primários (pelo menos assim foi até o início da crise vivenciada pela Petrobrás). Também podemos notar no Gráfico 1 que as margens de lucro (receitas – custos/ receitas) são menores na manufatura.[3]

Gráfico 1 – Margens de lucro setoriais (em %) no período entre 1998 e 2017

Logo, crises ou desequilíbrios macroeconômicos restringem a possibilidade de sofisticação da estrutura produtiva da economia brasileira, isto é, a orientação da produção e do emprego na direção dos setores que geram bens com maior valor adicionado, ou de maior complexidade econômica, no sentido definido por Hausmann et al.[4]

Um desequilíbrio macroeconômico pode ser causado por diversos fatores. Por que, então, atentar tão especificamente para os impactos causados pela taxa de câmbio sobre a atividade econômica? Porque a sua volatilidade e apreciação pode afetar os custos e receitas das empresas mesmo que elas sejam eficientes e também restringir o acesso das empresas competitivas tanto ao mercado externo como ao interno; porque os nossos seguidos governos têm utilizado a taxa de câmbio apreciada como um instrumento de controle à inflação, relegando a um segundo plano seus efeitos deletérios sobre a produção, que necessitam ser constantemente ressaltados; porque o barateamento dos bens e serviços importados impedem a sociedade de perceber, de forma imediata, os efeitos prejudiciais da apreciação, enquanto os impactos negativos de uma elevação da carga tributária ou da taxa de juros parecem ser mais evidentes; e porque muitos empresários argumentam que a apreciação cambial não é um problema e que na verdade outros cursos são mais significativos, como a burocracia e a carga tributária, mas eles parecem não compreender que, mesmo se todos esses fatores estivessem ajustados e contribuindo para a sua eficiência, a sobreapreciação da moeda, quando perene, neutralizaria todas essas virtuais reduções de custos.

Uma taxa de câmbio apreciada interrompe o acesso das empresas ao mercado doméstico porque mesmo as empresas mais eficientes não conseguem competir com os importadores que colocam seus produtos a um preço artificialmente mais barato – quando cotado na moeda nacional – no mercado interno, e os exportadores não conseguem uma receita em reais adequada que estimule-os a vender no exterior, mantido o preço constante na moeda estrangeira. Esse é o que eu estou intitulando de primeiro estágio das consequências da apreciação cambial.

Se a apreciação for prolongada, os empresários do setor manufatureiro, racionalmente, irão tentar reduzir seus custos laborais ou, aproveitando-se da apreciação, importar insumos mais baratos a fim de tentar recuperar suas margens de lucro. Ao adotar essa última estratégia, a demanda interindustrial é enfraquecida, bem como as cadeias produtivas, reforçando a desindustrialização. Esse seria o segundo estágio das consequências da apreciação.

Em artigo escrito em colaboração com Magacho, Machado e Leão,[5] mostramos que, entre dezoito setores industriais analisados, somente quatro tiveram crescimento maior do coeficiente de exportações que de importações entre 2000 e 2014, sendo apenas um de alto conteúdo tecnológico (farmacêutico) e outros três intensivos em recursos naturais e de baixo conteúdo tecnológico (refino de petróleo, alimentos e papel e celulose). Assim, um outro argumento possível para refutar as consequências maléficas da apreciação, qual seja, que as importações mais baratas de insumos são revertidas em melhorias da competitividade e possibilitam a ampliação das exportações – até porque os países atualmente estão integrados às cadeias globais de valor -, não parece aplicar-se à maioria dos setores industriais brasileiros.

O terceiro estágio desse processo ocorre quando o produtor desiste de produzir localmente e decide se transformar em um importador do bem final. Nesse momento, a desindustrialização se agrava.

Os consumidores, por seu turno, tendem a preferir a moeda apreciada porque os produtos importados ficam mais baratos, bem como as viagens ao exterior. Mas essa é uma visão míope e de curto prazo: primeiro porque quando os importados ficam mais baratos, eleva-se a renda disponível em um primeiro momento, e por consequência a demanda por bens e serviços que não sofrem concorrência externa, que se tornam mais caros e terminam compensando a queda dos preços dos comercializáveis. Como resultado, o poder de compra dos assalariados termina praticamente não se alterando, dependendo da cesta de consumo deles, porque a apreciação da moeda nada mais é que uma mudança na relação entre os preços de bens e serviços comercializáveis e não comercializáveis em favor destes últimos. Segundo, porque os trabalhadores, entusiasmados em um primeiro momento pela redução do preço dos importados, não percebem que no futuro próximo a desindustrialização reduzirá os empregos de qualidade e a renda que as pessoas possuíam para adquirir os produtos importados ou viajar para o exterior se esvai. A demanda agregada será atendida pelos produtos externos, isso é, vazará para o exterior, e o mesmo ocorrerá com os empregos.

Uma vez atingido o segundo ou terceiro estágio das consequências da apreciação cambial, a reversão não é simples. Deslocar a taxa de câmbio para um patamar competitivo significará elevar os custos de produção ou os preços dos próprios bens finais. Após tantos anos de apreciação, como é o caso da economia brasileira, a estrutura produtiva já se adequou a esse novo cenário e aumentou a participação de importados no processo produtivo (a taxa de câmbio só retornou a um patamar competitivo nos últimos meses, tendo permanecido apreciada desde 2006). Medidas complementares, como uma política industrial e tarifária compensatória (neste último caso, que reduza as alíquotas de insumos importados com um retorno progressivo aos níveis prévios), poderão ser necessárias. Alguns economistas têm questionado o fato de a taxa de câmbio estar em um patamar competitivo há alguns meses e não ter ainda ocorrido nenhuma reversão no saldo comercial de manufaturados. Ora, é obvio que após mais de dez anos de apreciação, alguns meses de câmbio competitivo serão insuficientes para reverter o quadro anterior. Não é com uma semana de tratamento que o alcoólatra vai largar o vício de anos.

- Qual é a taxa de câmbio competitiva?

Falou-se muito em taxa de câmbio competitiva até aqui, mas não se definiu qual seria este patamar, que inclusive propiciou o cálculo da defasagem apresentada acima. Para que os empresários do setor manufatureiro se mantenham competitivos, e tenham estímulo a competir, é importante que as suas margens de lucro sejam próximas às obtidas por seus concorrentes tanto no mercado doméstico como no externo. Supondo que o preço de um produto manufaturado seja relativamente semelhante para todos os competidores no mercado global, a equalização das margens de lucro requer custos médios de produção também semelhantes. Como um dos principais componentes de custos é o trabalho, então uma medida aproximada da competividade seria a comparação entre os custos unitários do trabalho, conforme argumenta em artigo de 2012.[6]

Logicamente, essa medida de competitividade é restrita porque considera, primeiro, que a proporção entre capital e trabalho não se altera para os diversos competidores, o que pode ser razoável apenas no curto prazo; segundo, porque há outros custos envolvidos no processo de produção, tais como os financeiros, logísticos e tributários, dentre outros (ainda que, em termos agregados, o custo da mão de obra seja, em geral, mais relevante, dada sua participação no valor da produção); entretanto, considerar estas duas restrições no cálculo da taxa de câmbio necessária inviabilizaria a sua estimativa, dada a indisponibilidade da maioria das informações citadas; terceiro, os empresários podem substituir mão-de-obra por insumos importados, o que reduz a participação do trabalho local no processo produtivo, mas é exatamente isso que se deseja evitar para não ocasionar a desindustrialização, conforme citado anteriormente. Por isso, não se deve considerar essa possibilidade na cálculo da taxa de câmbio de equilíbrio necessária, Assim, estimamos a taxa de câmbio de equilíbrio para manter a competitividade de nossa indústria, a qual intitulamos de taxa de câmbio de equilíbrio industrial, como aquela que compensa o diferencial entre os custos unitários do trabalho em um país e seus competidores. O Federal Reserve de St. Louis e a OCDE, por exemplo, adotam esse mesmo critério como um indicador da competitividade de um país quando mensurada através do nível de sua taxa real de câmbio.[7]

- A relação entre taxa de câmbio, inflação, salário real e poupança

Por fim, é necessário argumentar que a prática de uma taxa de câmbio competitiva não implica necessariamente em queda do poder de compra dos trabalhadores, nem que seu efeito seja o aumento da poupança dos empresários em detrimento da poupança dos trabalhadores. Como eu disse anteriormente, a apreciação cambial significa uma mudança de preços relativos em favor dos bens e serviços não comercializáveis; logo, depreciar a moeda significa o oposto. Assim, quem perde nesse processo, pois sofrerá uma redução de suas margens, são os ofertantes dos bens e serviços não transacionáveis com o exterior. Também é importante lembrar que para uma correção nominal da moeda se tornar uma correção real e assim ser bem-sucedida, não pode provocar uma aceleração relevante da inflação; do contrário, a correção nominal não se torna real e fracassa.

Conectando esses dois argumentos, é possível afirmar que a depreciação será bem-sucedida se os aumentos dos preços dos bens e serviços comercializáveis, em função da desvalorização, forem compensados pela redução ou pelo menos manutenção dos preços dos não comercializáveis; dessa forma, os ofertantes destes últimos teriam que aceitar uma redução de suas margens, isso é, aceitar a mudança de preços relativos em prol dos comercializáveis. Se isso for verdade, a inflação não se elevará substancialmente em função da depreciação, e não haverá perdas relevantes para os salários dos trabalhadores. Por isso, pensar que a desvalorização real da taxa de câmbio necessariamente implica em redução do salário real me parece logicamente incorreto.

É fácil atingir o objetivo acima? Certamente não, mas a inexistência de indexação, e um cenário de desaquecimento do nível de atividade podem contribuir para reduzir o repasse, o chamado pass-through, da depreciação para os preços. No caso brasileiro, podemos observar que entre dezembro de 2017 e novembro de 2019 a taxa de câmbio nominal se depreciou em 26%, enquanto a taxa de inflação (acumulada em 12 meses) e o salário real médio encontram-se praticamente no mesmo patamar observado naquele período. Lógico que isso foi possível porque a economia está desaquecida e a taxa de desemprego, elevada, do contrário o repasse da depreciação aos preços teria sido maior. A inflação de serviços, que são não comercializáveis em sua ampla maioria, caiu fortemente desde 2016, abrindo espaço para a mudança necessária nos preços relativos. Não estou defendendo a recessão, mas apenas afirmando que uma depreciação que desloque a taxa de câmbio real para o patamar necessário, quando a moeda estiver previamente apreciada, deve ser buscada pelos gestores da política econômica quando houver uma janela favorável, que para a economia brasileira ocorre neste momento.

Na verdade, quando a depreciação é bem-sucedida, o poder de compra dos trabalhadores fica relativamente estável a princípio e à medida em que o investimento e a produtividade do capital se elevarem, estaremos no melhor dos mundos: os salários reais poderão inclusive subir acima da produtividade do trabalho, favorecendo a distribuição funcional da renda em prol dos trabalhadores, sem pressionar a inflação.

Como não há, nesse cenário, queda do salário real, também não há motivo para supor uma diminuição da poupança dos trabalhadores; na verdade, se realmente ocorrer uma elevação dos investimentos, da receita dos exportadores e a retomada do emprego, em resposta à manutenção da taxa de câmbio em um patamar competitivo (juntamente com outras medidas necessárias não discutidas neste artigo), tanto a poupança de trabalhadores como de empresários se elevará, como ensina a teoria keynesiana.

Não podemos abdicar de mais uma depreciação não planejada e desordenada, como a atual, e permitir que o câmbio se aprecie novamente, ainda mais que o custo da depreciação em termos de inflação e salários foi muito reduzido. Manter a taxa de câmbio em um patamar competitivo será essencial para retomarmos a trajetória do crescimento.

[1] Martin Guzman, Jose Antonio Ocampo e Joseph E. Stiglitz (2018). Real exchange rate policies for economic development. World Development, 110, 51–62.

Mai Dao, Camelia Minoiu, and Jonathan D. Ostry (2017). Corporate Investment and the Real Exchange Rate. IMF Working Paper, WP/17/183.

Bresser-Pereira, Luiz Carlos (2012). A taxa de câmbio no centro da teoria do desenvolvimento. Estudos Avançados, v. 26, n. 75.

Rodrik, Dani (2008). The real exchange rate and economic growth. Brookings Papers on Economic Activity, 2008(2), 365–412.

[2] Timmer, M. P., Dietzenbacher, E., Los, B., Stehrer, R. and de Vries, G. J. (2015), An Illustrated User Guide to the World Input–Output Database: the Case of Global Automotive Production, Review of International Economics, 23, 575–605.

[3] Os dados utilizados para os cálculos são originários das pesquisas anuais setoriais do IBGE (Indústria, Comércio, Serviços e Construção Civil). Não foi estimada a taxa de lucro porque para tal seria necessário conhecer o estoque de capital setorial, e essa informação não está disponível. Assim optou-se por estimar a margem como uma proxy para a taxa de lucro. Agradeço a ajuda de João Guilherme Machado para a confecção destas estimativas. Não há pesquisas semelhantes para o setor agrícola, infelizmente, mas em artigo de 2017 (O papel dos preços macroeconômicos na crise e na recuperação. Estudos Avançados, 31(89), 97-109), demonstro que há fortes indícios de que a margem de lucro na agricultura é mais alta que na manufatura, dado que tanto sua produtividade como seu preço, comparado em termos relativos com o observado na indústria, são mais elevados.

[4] Hausmann, R., Hidalgo, C. A., Bustos, S., Coscia, M., Simoes, A., & Yildirim, M. A. (2014). The atlas of economic complexity: Mapping paths to prosperity. MIT Press.

[5] Marconi, N., Magacho, G., Machado, J. G. R., & Leão, R. A. R. (2019). Profit Margins, Exchange Rates and Structural Change: Empirical Evidences for the period 1996-2017. Paper apresentado no IV Workshop for New Developmentalism, FGV.

[6] Marconi, N. (2012). The industrial equilibrium exchange rate in Brazil: an estimation. Brazilian Journal of Political Economy, 32(4), 656-669.

[7] https://alfred.stlouisfed.org/series?seid=CCRETT02USQ661N e http://www.oecd-ilibrary.org/economics/data/main-economic-indicators/main-economic-indicators-complete-database_data-00052-en.