Artigo – A indústria de investimentos e os criptoativos

Por Luiz Calado e Marco Antogiovanni

Por Luiz Calado e Marco Antogiovanni

(*Artigo publicado na Revista Economistas nº 33)

O gerenciamento de recursos tem experimentado constante crescimento e inovações importantes, sendo um dos setores da indústria financeira com perspectivas mais empolgantes. Novas formas de investir e acesso do cliente de varejo e alta renda a produtos mais sofisticados possibilitaram a entrada de participantes no segmento, e as criptomoedas representaram um salto significativo na velocidade e forma como se investe.

A preferência dos investidores está mudando conforme os millennials e a geração Z tomam o lugar dos baby boomers e da geração Y no mundo dos investimentos. A tecnologia avançou ao ponto de usar micro-ondas para economizar milissegundos em negociações. Os órgãos reguladores reconheceram a velocidade das inovações e estão criando sandboxes para que fintechs testem suas soluções em um ambiente controlado e sob sua supervisão. É em meio a esse turbilhão que a indústria de gestão de recursos continua a crescer. Neste artigo serão apresentados dados do mercado tradicional de investimentos e explicada a nova dinâmica dos criptoativos.

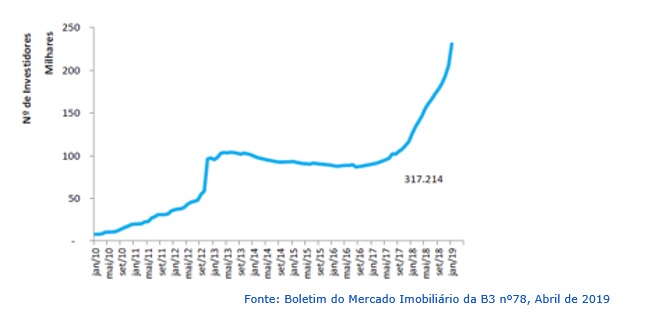

No ramo imobiliário as inovações são significativas. O Boletim do Mercado Imobiliário da B3 mostra o crescimento do número de investidores em fundos imobiliários nos últimos 9 anos em mais de 3.000%. O mesmo padrão se repete com a média diária de negociação desses fundos, o que naturalmente leva a uma maior procura por parte dos investidores e aumento de liquidez, num ciclo virtuoso.

Por sua vez, o patrimônio dos fundos no Brasil durante o mesmo período também mostra um padrão de alto crescimento. Comparativamente, o salto foi de R$2,5 trilhões em dezembro de 2009 para R$4,8 trilhões em abril de 2019, de acordo com o Consolidado Histórico de Fundos de investimento da ANBIMA um crescimento de quase 200%.

O Bitcoin, por outro lado, é um dos ativos mais rentáveis da história do capitalismo. Se um investidor tivesse comprado US$100 nas primeiras vezes que Bitcoin foram negociados, em 2010, teria hoje mais de US$5 milhões. Claro que isso é quase uma impossibilidade, dado que o Bitcoin em 2010 era conhecido apenas por participantes de grupos muito específicos na Internet. Apesar disso, os retornos de 5.000.000% mexem com o imaginário tanto do investidor comum quanto do institucional. Mesmo hoje o Bitcoin ainda é uma opção muito atraente. Seu retorno de 9,5% no primeiro trimestre de 2019 é o dobro do IBOVESPA e mais que 600% do CDI no período.

O Bitcoin faz parte da criptoeconomia, uma nova gama de ativos para investir. Existem três principais grupos de criptoativos: (i) token criptográfico usado como meio de troca (bitcoin, litecoin, bitcoin cash), (ii) os usados como meio de acesso a uma plataforma (ETH e Ripple) e os (iii) valores mobiliários, representando um ativo subjacente – a vantagem do uso de um token nesse caso é a facilidade de negociação.

A união entre a indústria dos fundos de investimento e a dos criptoativos está só começando, mas mostra grande potencial, conforme os agente tradicionais reduzam sua desconfiança em relação às inovações. Ambos são mercados vibrantes, e que podem se complementar em seu crescimento ao longo dos próximos anos.

Os criptoativos e a regulação no Brasil

A primeira ação do regulador foi a proibição da compra por parte dos fundos de investimento, como mostra trecho do Ofício Circular nº 1/2018/CVM/SIN, de 12 de janeiro de 2018:

“(…) a interpretação desta área técnica é a de que as criptomoedas não podem ser qualificadas como ativos financeiros, para os efeitos do disposto no artigo 2º, V, da Instrução CVM nº 555/14, e por essa razão, sua aquisição direta pelos fundos de investimento ali regulados não é permitida.”

Além disso, a CVM – Comissão de Valores Mobiliários recomendou aos fundos brasileiros que aguardassem um novo posicionamento antes de executar uma estratégia de comprar cotas de fundos de criptoativos no exterior, forma pela qual contornariam a proibição criada pelo ofício apresentado anteriormente.

Contudo, em setembro de 2018 o regulador trouxe notícias positivas para o mercado, ao permitir o investimento indireto em criptoativos. Esta ação beneficiou o mercado ao permitir oficialmente a investidores se beneficiarem do mercado a partir de um produto regulado.

Além disso, cabe destacar as diversas vezes que os criptoativos foram citados no Relatório Anual 2018 da CVM.

Os criptoativos como investimento

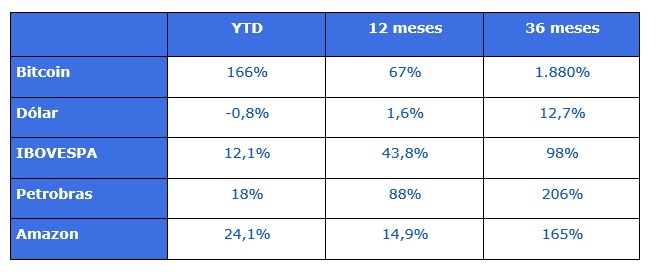

Um dos motivos pelo qual os fundos de investimento estão interessados no bitcoin e outros criptoativos é a sua grande atratividade como um investimento. Comparando os retornos do bitcoin e outros ativos em diversas janelas de tempo. As datas de referência são de 22 de junho de 2019, e os dados são analisados em uma base diária.

A conclusão que podemos tirar é que, apesar da conhecida volatilidade do bitcoin, ele ainda teve um desempenho melhor que outros ativos.

Os criptoativos e os fundos de investimento

O crescimento dos fundos de criptoativos é impressionante. Um estudo da PWC em conjunto com a Elwood Asset Management mostrou que os Assets Under Management (AUM) mediano dos fundos desse tipo cresceu de US$1,2 milhão para US$4,3 milhões desde janeiro de 2018.

Interessante comparar o desempenho dos gestores de fundos de criptoativos com o de gestores de fundos tradicionais. A pesquisa “2019 Institutional Investor Survey”, realizada pelo J.P. Morgan mostrou que 68% dos gestores de fundos tradicionais tiveram um desempenho abaixo do seu benchmark. Apenas 13% deles tiveram um desempenho 1% superior ao seu bechmark. No mercado de criptoativos, os gestores apresentaram um desempenho 26% superior ao seu benchmark. Esta discrepância será analisada em artigo posterior destes autores.

O Brasil apresenta avanços na área também. Por exemplo, em outubro de 2018 foi lançado o primeiro fundo de criptoativos de varejo, o BLP Crypto. O fundo investe 80% dos seus ativos em títulos públicos e apenas 20% em criptoativos, o que permite que pessoas físicas tenham acesso ao mercado. Os 20% são investidos em cotas do Genesis Block Fund Ltd., constituído nas Ilhas Cayman, para fazer frente à regulação da CVM. O Genesis é restrito a investidores profissionais, estes sim expostos 100% aos criptoativos. A alocação é feita 80% nos 10 principais criptoativos e 20% em outros de capitalização menor e ICOs que o fundo considere atraentes.

Contudo, ainda existem obstáculos a serem superados na adoção dos criptoativos no Brasil. Por exemplo, o volume de negociação do bitcoin nas últimas 24 horas é de cerca de Ƀ332 mil. Desse valor, o Brasil é responsável por apenas Ƀ516, OU 0,16%. Trata-se de um volume semelhante ao associado ao Bitcoin cotado em rand sul-africano. Como medida de comparação, o PIB nominal do Brasil é quase 6 vezes maior do que o da África do Sul. Essa falta de liquidez no mercado nacional não impacta tanto os fundos em si, já que eles são legalmente obrigados a comprar cotas de fundos de outras jurisdições. Contudo, indica que o investidor brasileiro que deseja comprar o ativo individualmente, e não via um fundo, enfrentaria uma menor liquidez.

Desafios e caminhos possíveis

O principal desafio que os gestores de fundo enfrentam é a forma de avaliação de criptoativos, visto que têm pouca relação com a avaliação de ativos tradicionais. É verdade que essa nova classe possui correlação muito baixa ou mesmo negativa com aa maior parte dos demais ativos, e que o potencial de retorno é gigante para aqueles que conhecem o mercado. Contudo, é preciso ter cuidado, e saber quais as métricas adequadas para considerar um investimento na área.

A análise técnica é similar para quase todos os tipos de ativo, e as negociações puramente quantitativas também. Elas se baseiam em certos indicadores que não mudam por se tratar de Bitcoin, boi gordo ou ações da Petrobrás. Contudo, é na análise fundamentalista que existem as maiores diferenças. Em uma empresa tradicional, é analisado seu setor, é realizada uma série de suposições macro e microeconômicas e são projetados os fluxos de caixa livres. Contudo, muitos criptoativos não permitem realizar esse procedimento devido a inexistência de fluxo de caixa.

Ao invés disso, o gestor deve confiar em outros aspectos. A análise do whitepaper, documento que resume o criptoativo e seu propósito, é o primeiro passo essencial. É nesse documento que a equipe de desenvolvimento descreve a razão de sua criação e o seu funcionamento. Satoshi Nakamoto fez isso quando lançou o “Bitcoin: a peer-to-peer electronic cash system”, base teórica do Bitcoin.

Também é necessário entender se a descentralização é consequência do modelo adotado pelos criptoativos. Por exemplo, o Steemit é uma rede social na qual os membros postam e as “curtidas” valem tokens. Portanto, quanto mais bem votada uma publicação, mais dinheiro seu autor faz, diretamente. O conceito é interessante, e possivelmente ajuda a filtrar o melhor conteúdo, já que a comunidade está votando. Contudo, seria o suficiente para competir com plataformas como Medium ou Facebook, as quais centralizam todo o benefício econômico originado em sua rede?

O segundo grande desafio é a aceitação institucional. O investidor norte-americano Warren Buffett afirmou na conferência anual de 2019 da Berkshire Hathaway que o Bitcoin revive nele sentimentos associados aos jogos de azar de Las Vegas. Buffett também preferiu se manter afastado das empresas de tecnologia no início dos anos 2000. Contudo, na mesma reunião em que criticou o Bitcoin ele anunciou que a Berkshire Hathaway detém uma posição de US$860 milhões na Amazon. Portanto, ainda há esperança. O CEO do J.P Morgan, Jamie Dimon, chamou o Bitcoin de “fraude” em 2017. Em 2019, contudo, o banco está criando seu próprio criptoativo, a JPM Coin, e é o banco que possui mais vagas em aberto com as palavras “blockchain” e “Bitcoin” em suas descrições.

Além disso, o J.P Morgan recentemente publicou um relatório em que explicava por que o Bitcoin está acima do seu “valor intrínseco”. É um grande passo para a institucionalização do Bitcoin o fato de um dos maiores bancos de Wall Street reconhecer que o criptoativo tenha um “valor intrínseco” em um relatório público e oficial. Os analistas chegaram a esse valor tratando o Bitcoin como uma commodity, sendo que os custos de produção seriam o poder computacional, a eletricidade usada e a eficiência do hardware.

Por outro lado, o prêmio Nobel em economia, Robert Shiller, afirmou que o Bitcoin “possui muitas das características de uma bolha especulativa”, e não parece ter mudado de opinião. O também prêmio Nobel em economia Joseph Stiglitz afirmou que “o Bitcoin deveria ser desligado”. Todas essas posições de economistas tradicionais podem apresentar obstáculos ao desenvolvimento do mercado. Contudo, os números de desempenho dos criptoativos e sua grande capacidade contributiva para portfólios podem mudá-las com o tempo.

Conclusão

Os criptoativos já percorreram um longo caminho rumo à institucionalização, e os fundos que lidam com essa nova classe estão se multiplicando. Contudo, ainda há obstáculos a serem superados, como a falta de entendimento do mercado e suas características, bem como opiniões negativas de personalidades importantes nas finanças e na economia. O diretor da PwC de Hong Kong, Henri Arslanian, disse que “a indústria de fundos de criptoativos está hoje onde a indústria de fundos hedge tradicionais estava em no começo dos anos 1990”. Esta parece ser uma boa analogia. Embora seja difícil comparar fundos tradicionais aos fundos de criptoativos, dadas suas características peculiares, é previsível que estes se tornarão cada vez maiores, mais profissionalizados e institucionalizados.

Referências e indicações de leitura

Relatório Fundos Imobiliários da B3, acesso em <http://www.b3.com.br/pt_br/produtos-e-servicos/negociacao/renda-variavel/fundos-de-investimentos/fii/boletim-mensal>

Factors Influencing Liquidity in Emerging Markets, IOSCO, acesso em <https://www.iosco.org/library/pubdocs/pdf/IOSCOPD258.pdf>

Estatística dos Fundos de Investimento da ANBIMA, acesso em <http://www.anbima.com.br/pt_br/informar/estatisticas/fundos-de-investimento/fi-consolidado-historico.htm>

Ofício Circular nº 11/2018/CVM/SIN, de 19 de setembro de 2018, acesso em <http://www.cvm.gov.br/export/sites/cvm/legislacao/oficios-circulares/sin/anexos/oc-sin-1118.pdf>

Relatório Anual CVM 2018, acesso em <http://www.cvm.gov.br/export/sites/cvm/publicacao/relatorio_anual/anexos/Relatorio_Anual_CVM_2018.pdf>

Annual Crypto Hedge Fund Report da PWC, acesso em <https://www.pwc.com/gx/en/financial-services/fintech/assets/pwc-elwood-2019-annual-crypto-hedge-fund-report.pdf>

2019 Institutional Investor Survey do JP Morgan, acesso em <https://www.jpmorgan.com/jpmpdf/1320747018387.pdf>